Menghitung PPh 21 sering dianggap rumit bagi karyawan maupun pemilik usaha. Padahal, jika dipahami langkah demi langkah, perhitungannya cukup sederhana. Artikel ini akan membahas apa itu PTKP, cara menghitung Penghasilan Kena Pajak (PKP), hingga cara menghitung PPh 21 berdasarkan aturan terbaru.

Apa Itu PTKP?

PTKP atau Penghasilan Tidak Kena Pajak adalah batas penghasilan tahunan yang tidak dikenai pajak. Jika penghasilan karyawan lebih rendah dari PTKP, maka tidak ada PPh 21 yang harus dibayar.

PTKP ditetapkan pemerintah dan berlaku nasional.

Istilah Penting dalam Perhitungan PPh 21

Sebelum masuk ke perhitungan, ada beberapa istilah pajak yang perlu dipahami:

Pajak Penghasilan (PPh)

Pajak yang dikenakan atas penghasilan yang diterima oleh orang pribadi atau badan, baik dari pekerjaan, usaha, maupun sumber lainnya.

PPh Pasal 21

Pajak Penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima oleh karyawan.

Penghasilan Bruto

Seluruh penghasilan sebelum dikurangi apapun, seperti gaji pokok, tunjangan, dan bonus.

Penghasilan Neto

Penghasilan bruto setelah dikurangi biaya jabatan dan iuran BPJS yang ditanggung karyawan.

Penghasilan Kena Pajak (PKP)

Penghasilan neto yang sudah dikurangi PTKP dan menjadi dasar pengenaan PPh 21.

Besaran PTKP Terbaru (sampai 2024)

Berikut tabel PTKP yang masih menjadi acuan perhitungan:

Contoh perhitungan status PTKP:

TK/0 → 54.000.000

K/0 → 54.000.000 + 4.500.000 = 58.500.000

K/2 → 54.000.000 + 4.500.000 + (4.500.000 × 2) = 67.500.000

Komponen Pengurang Penghasilan Bruto

Sebelum menghitung pajak, penghasilan bruto harus dikurangi beberapa komponen untuk mendapatkan penghasilan neto:

Biaya Jabatan

5% × penghasilan bruto

Maksimal: Rp500.000/bulan atau Rp6.000.000/tahun

Iuran BPJS Ketenagakerjaan (yang ditanggung karyawan)

JHT: 2% × gaji

JP: 1% × gaji (batas upah JP: Rp12.000.000)

Rumus Penghitungan PKP

Setelah mendapat penghasilan neto, barulah dihitung PKP:

PKP = Penghasilan Neto – PTKP

Jika hasil PKP ≤ 0, maka PPh 21 = 0.

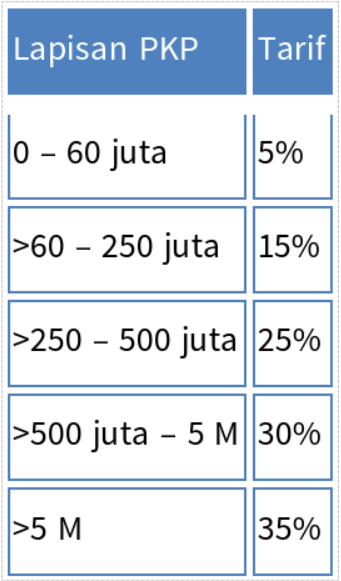

Tarif PPh 21 (UU HPP – Berlaku Saat Ini)

PPh 21 dihitung progresif, artinya tarif meningkat sesuai lapisan PKP.

CONTOH PERHITUNGAN LENGKAP PPH 21 KARYAWAN

Data Karyawan

Gaji pokok: Rp5.000.000/bulan

Tunjangan makan & transport: Rp1.000.000/bulan

Status: K/1

Iuran karyawan:

JHT = 2% × 5.000.000 = 100.000

JP = 1% × 5.000.000 = 50.000

- Hitung Penghasilan Bruto

Per bulan:

5.000.000 + 1.000.000 = 6.000.000

Setahun:

6.000.000 × 12 = 72.000.000 - Hitung Pengurang

Biaya Jabatan = 5% × 72.000.000 = 3.600.000

JHT setahun = 100.000 × 12 = 1.200.000

JP setahun = 50.000 × 12 = 600.000

Total pengurang:

3.600.000 + 1.200.000 + 600.000 = 5.400.000

- Hitung Penghasilan Neto

72.000.000 – 5.400.000 = 66.600.000 - Hitung PKP

PTKP K/1 = 54.000.000 + 4.500.000 + 4.500.000 = 63.000.000

PKP = 66.600.000 – 63.000.000 = 3.600.000

Dibulatkan ke ribuan → 4.000.000 - Hitung PPh 21

Tarif lapisan pertama: 5%

PPh 21 setahun:

5% × 4.000.000 = 200.000

PPh 21 per bulan:

200.000 ÷ 12 = Rp16.667

PPh 21 bulanan = Rp16.667

Contoh Perhitungan PPh 21 (Status TK/0)

Data Karyawan:

- Gaji: Rp4.500.000/bulan

- Tanpa tunjangan

- Status: TK/0

- JHT (2%) = Rp90.000

- JP (1%) = Rp45.000

Penghasilan Bruto Setahun

4.500.000 × 12 = Rp54.000.000

Pengurang:

- Biaya jabatan (5%) = Rp2.700.000

- JHT setahun = Rp1.080.000

- JP setahun = Rp540.000

Penghasilan Neto

54.000.000 – 4.320.000 = Rp49.680.000

PTKP TK/0

Rp54.000.000

PKP

Rp49.680.000 – Rp54.000.000 = Nihil

➡️ Kesimpulan:

Karena penghasilan neto masih di bawah PTKP, karyawan tidak dikenai PPh 21.

Kesimpulan

Menghitung PPh 21 tidak sesulit yang dibayangkan jika mengikuti alur berikut:

Tentukan PTKP berdasarkan status kawin & tanggungan.

Hitung penghasilan bruto dan kurangi dengan:

biaya jabatan

iuran BPJS

Dapatkan penghasilan neto.

Hitung PKP = Penghasilan neto – PTKP.

Terapkan tarif progresif untuk menentukan PPh 21.

Dengan memahami cara menghitung PTKP dan PPh 21, karyawan maupun perusahaan dapat memastikan perhitungan pajak dilakukan secara benar dan sesuai ketentuan perpajakan yang berlaku di Indonesia. Perhitungan yang tepat juga membantu menghindari kesalahan potong pajak dan masalah di kemudian hari.