L11-5. Maserati Corporation membeli mesin baru untuk proses perakitan pada 1 Agustus 2010. Biaya perolehan mesin ini adalah 150,000. Perusahaan memperkirakan bahwa mesin akan memiliki nilai residual sebesar 24,000 pada akhir umur manfaatnya. Umur manfaatnya diperkirakan 5 tahun dan jam kerja diperkirakan 21,000 jam. Akhir tahun pembukuan adalah 31 Desember.

Diminta:

Hitunglah beban penyusutan dengan metode berikut! Masing-masing metode berikut dipertimbangkan secara independen satu sama lain.

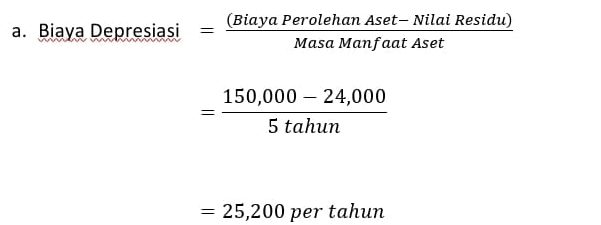

a. Penyusutan garis lurus untuk tahun 2010.

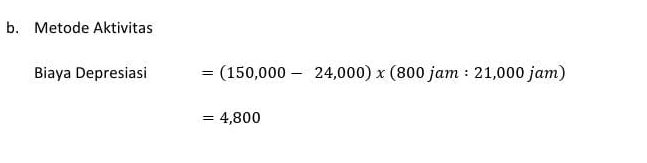

b. Metode aktivitas untuk tahun 2010, dengan asumsi bahwa penggunaan mesin adalah 800 jam.

c. Jumlah angka tahun untuk 2011.

d. Saldo menurun ganda untuk tahun 2011.

Jawaban:

| Tahun | Nilai Buku Awal | Biaya Depresiasi | Akumulasi Depresiasi | Nilai Buku Akhir Tahun |

|---|---|---|---|---|

| 2010 | 150,000 | 5/12 x 25,200 | 10,500 | 139,500 |

| 2011 | 139,500 | 25,200 | 35,700 | 114,300 |

| 2012 | 114,300 | 25,200 | 60,900 | 89,100 |

| 2013 | 89,100 | 25,200 | 86,100 | 63,900 |

| 2014 | 63,900 | 25,200 | 111,300 | 38,700 |

| 2015 | 49,200 | 7/12 x 25,200 | 126,000 | 24,000 |

c. Jumlah Angka Tahun

Tentukan bagian pengurang terlebih dahulu

| Tahun | Bobot | Bagian Pengurang |

|---|---|---|

| 1 | 5 | 5/15 |

| 2 | 4 | 4/15 |

| 3 | 3 | 3/15 |

| 4 | 2 | 2/15 |

| 5 | 1 | 1/15 |

| 15 |

Karena nilai residu mesin tersebut adalah 24,000 maka nilai yang harus disusutkan adalah:

150,000 – 24,000 = 126,000

Biaya Depresiasi pada Metode Jumlah Angka Tahun

| Tahun ke- | Tahun | Bobot | Perhitungan Penyusutan | Total Akumulasi Penyusutan | Nilai Buku Mesin |

|---|---|---|---|---|---|

| 0 | 126,000 | ||||

| 1 | Agustus 2010 – Juli 2011 | 5 | 5/15 x 126,000 | 42,000 | 84,000 |

| 2 | Agustus 2011 – Juli 2012 | 4 | 4/15 x 126,000 | 33,600 | 50,400 |

| 3 | Agustus 2012-Juli 2013 | 3 | 3/15 x 126,000 | 25,200 | 25,200 |

| 4 | Agustus 2013-Juli 2014 | 2 | 2/15 x 126,000 | 16,800 | 8,400 |

| 5 | Agustus 2014-Juli 2015 | 1 | 1/15 x 126,000 | 8,400 | 0 |

Jadi, penyusutan pada tahun 2011 pada metode Jumlah Angka Tahun adalah 42,000

d. Metode Saldo Menurun Ganda

Persentase penyusutan = 100% : 5 tahun = 20%

Persentase Metode Menurun Ganda = 2 x 20% = 40%

| Periode Akuntansi | Perhitungan Beban Penyusutan | Akumulasi Penyusutan Per 31 Des | Harga Buku Mesin Per 31 Des |

|---|---|---|---|

| 2010 | 5/12 x 40% x 150,000 = 25,000 | 25,000 | 125,000 |

| 2011 | 40% x 125,000 = 50,000 | 75,000 | 75,000 |

| 2012 | 40% x 75,000 = 30,000 | 105,000 | 45,000 |

| 2013 | 40% x 45,000 = 18,000 | 123,000 | 27,000 |

| 2014 | 40% x 27,000 = 10,800 | 133,800 | 16,200 |

| 2015 | 7/12 x 40% x 16,200 = 3,780 | 137,580 | 12,420 |

Jadi, beban penyusutan tahun 2011 menggunakan metode saldo menurun ganda adalah 50,000

Sekian pembahasan mengenai depresiasi dengan metode garis lurus, metode aktivitas, jumlah angka dan saldo menurun ganda.

Jika membutuhkan penjelasan melalui video silakan akses link berikut:

Terima kasih, semoga dapat dipahami dengan mudah😊 apabila ada pertanyaan silakan tinggalkan di kolom komentar.

Terima kasih✨